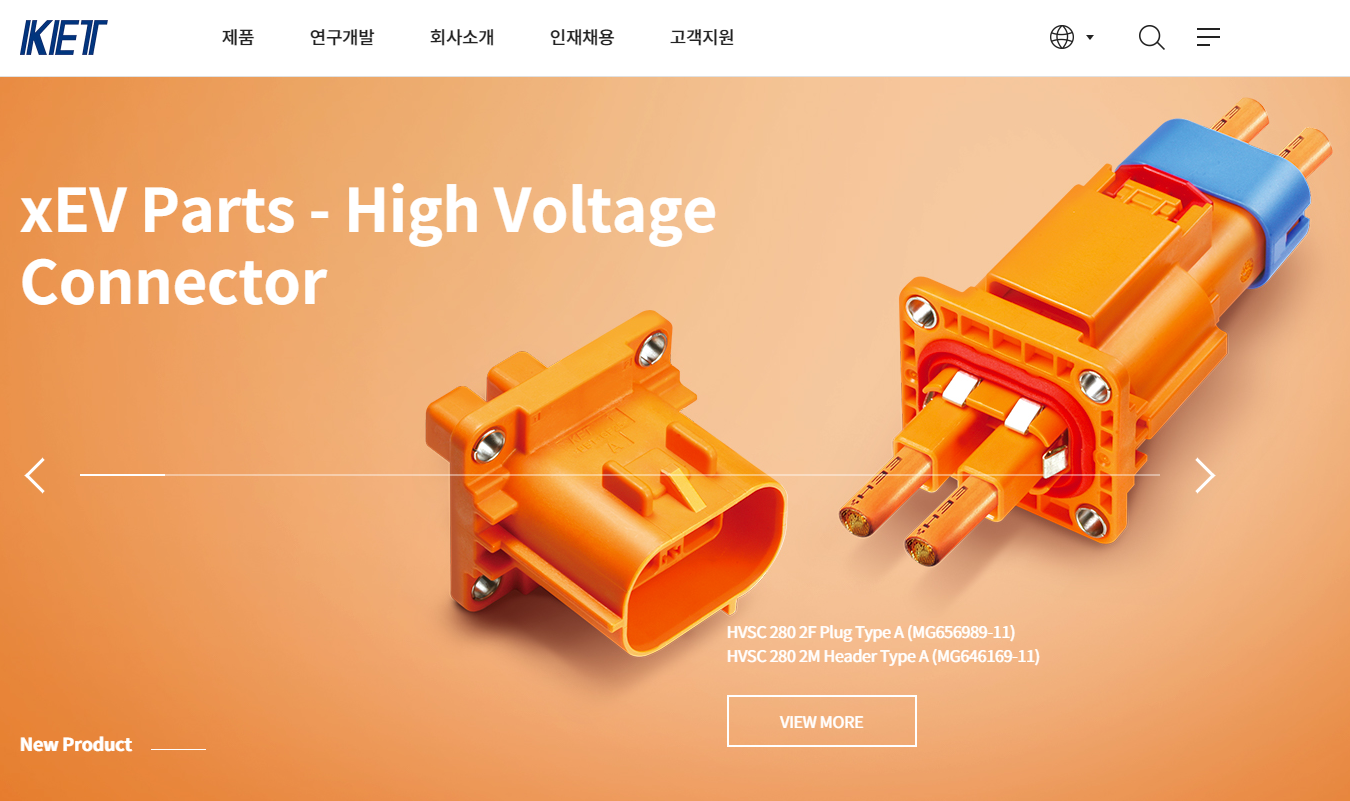

오늘의 기업 소개는 한국단자.

슈프리마와 마찬가지로 본인이 영업을 갔던 경험이 있는 회사가 아니고 최근 눈여겨보고 있는 회사 중에 하나이다.

한국단자라는 기업 이름답게 각종 커넥터를 개발 및 제조하는 회사이며 주로 자동차용 커넥터를 주력으로 생산하고 있다.

최근 주목받는 자동차 섹터

최근 현대기아자동차그룹 관련 주식들이 주식시장에서 크게 상승하였다. 코로나 저점대비 거의 70% 이상 상승하였는데 이 부분은 현대기아자동차그룹의 미국 호성적이라던가, 카니발 신차 효과 등 여러가지 요인이 있겠지만

내연기관차 => 전기자동차로 패러다임이 바뀌는 대격변기에 현대기아자동차그룹도 전기자동차 시장에 경쟁력을 갖춰나가고 있고 R&D 투자를 많이 하고 있기 때문에 기업의 멀티플 책정이 후해진 것도 한 가지 영향이라고 보고 있다.

그럼 방금 위에서 얘기한 나의 주장이 왜 한국단자 기업소개에 들어가 있느냐..

한국단자도 기업이 생산하는 부품의 특성, 쓰임새 등을 생각했을때 자동차 시장의 패러다임 변화에 있어서 수혜를 볼 수 있는 기업이라고 생각하기 때문이다.

비지니스 서머리를 봤을때도 바로 알 수 있지만 자동차용 초정밀 커넥터 종함 부품 메이커로 변모하기 위해 연구를 지속하고 있으며, 이 커넥터들의 쓰임새가 전장(계기판, 대쉬보드쪽)모듈 쪽에 필수적으로 필요할 것이다.

전장 부품 산업이 전기자동차 시대에 더 경쟁적으로 정밀하면서 좋은 성능을 추구할 것이라 예상되는데 그럴수록 커넥터의 성능 / 포트폴리오 경쟁력도 필요할 것이라는 판단이다.

최근 LG전자가 주목을 받는 부분도 예전부터 꾸준히 투자 중인 전장 부품 사업이 성과가 슬슬 나타나기 때문 아닐까 한다(LG전자 인천캠퍼스가 이쪽을 담당하고 있다).

눈여겨 보는 이유는 이쯤 언급하도록하고 재무제표를 보도록하자.

2020년 10월 7일 기준 시가총액 4,881억 / 주당 47,000원이다.

사실 코로나 여파로 인해 전방 산업이 주춤하면서 매출액도 소폭 위축되었다.

2020/12 컨센서스는 아직 나오지 않았지만 하반기 실적이 상반기 실적과 비슷하거나 조금 늘어나는 수준으로 마무리한다고 봤을 때 매출액 약 7,000억에 영업이익은 460억이다.

판관비, 원가율 등을 줄이면서 영업이익률이 개선되어 매출이 줄었지만 2019년 대비 영업이익이 오히려 상승 가능하다는 점은 고무적이라고 할 수 있겠다.

영업이익 기준 멀티플을 봤을 때 10정도, PER 13정도 이기 때문에 특별히 고평가 같지도, 저평가 같지도 않다.

현대차가 전기자동차로 주목을 받으면서 PER가 18 정도로 역대급 상승을 한거보면,......

마지막으로 차트를 보도록 하자.

역시나 코로나 저점대비 2배 이상 상승하였고 8월에 최고점을 찍었다가 조정을 받았으나, 9월에 시장 전체가 조금 조정을 받을 때 잘 버티는 모습을 보인다.

차트는 잘 안보지만 60일선을 깨지 않고 상승하는 흐름이라... 장기적으로 보면 좋지 않을까.

마치며...

원래 눈여겨보던게 에스엘(차량용 램프 개발/제조)이었는데 최근 주가가 날아가버려서....

이 주식도 눈여겨 보고만 있다.

사실 지금은 현금이 없는 상황이라 특별히 투자하긴 조금 어렵지만

현대차, 기아차 주식이 오른거 대비해서 자동차 부품 주식들은 확실히 덜 올랐다.

부품 주식들도 완성차 주식을 거의 따라 상승하는 과거 역사에 비춰보면...

꼭 한국단자가 아니더라도 부품주 쪽을 눈여겨보는건 어떨까 한다.

성투하시길!

'습관 개선 > 영업 생활' 카테고리의 다른 글

| 중소기업 소개 - 파워로직스 (0) | 2020.10.12 |

|---|---|

| 중소기업 소개 - 슈프리마 (0) | 2020.10.04 |

| 중소기업 소개 - 핸즈코퍼레이션 (0) | 2020.09.28 |

| 중소기업 소개 - 싸이맥스 (0) | 2020.09.22 |

| 중소기업 소개 - 코세스 (0) | 2020.09.22 |

쿨피스랑

언제나 부담없이