바야흐로 실적 시즌이다.

2020-08-14 기준, 주가가 10 거래일 연속 상승을 마무리하고 하락...

외국인의 차익실현이 대거되면서 폭락을 면치 못하는 모습이었다.

마찬가지로 나도 타격을 좀 받았지만.....

뭐 하지만 사실 하루 폭락하는거 정도야, 코로나 때 직격탄 맞아보니 별거아니라는 생각이 많이든다.

맨날 중소기업 리뷰를 가장해서(?) 내가 영업 생활을 하면서 방문했던 상장사만 소개를 했는데..

상반기 실적 발표 시즌에

내가 소개했던 기업들은 어떤 실적을 보였는지 간단히 정리하는 것도 내 글을 읽어주는 분들을 위한 성의라는 생각이 문득 들었다.

많은 기업 리뷰를 한 것은 아니지만,... 영업 생활을 하면서 나름 인상 깊었던 기업들 위주로 소개를 하였는데

투자 생활에 있어서 도움이 되셨을지 모르겠다.

아주 간단하게 엑셀로 정리해서 올리는 것이니 단순 참조만 하시길 바란다.

정말 단순하게 생각나는 기업들 위주로 소개를 했었는데, 글을 쓴 직후 주가가 폭등한 기업도 있었고

폭등해서 생각이 나다보니 소개한 기업도 있었다.

언제나 그렇듯... 기업 추천이라기보다는

단순한 기업 소개 글, 영업하면서 느낌점, 들었던 내용 들을 언급해주는 글이라고 생각해주시면 좋겠다.

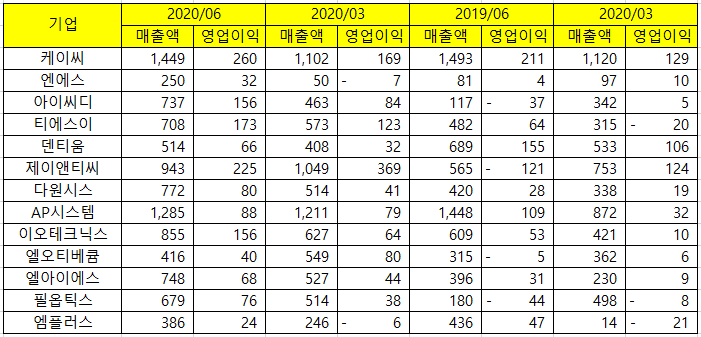

먼저 상반기 실적을 매출, 영업이익으로만 정리하였다.

매출액만 쭉 나열해봐야, 이것으로 결과를 도출해내지 않으면 의미가 없다.

위에 표에서

주황색 표시는 멀티플 10 이하이거나, 작년 동기 대비 흑자전환한 기업들을 표시 해놓았고,

빨간색 표시는 작년 대비 영업이익이 감소한 기업들을 표시 해놓았다.

하나하나 간략하게 짚어보도록 하자..

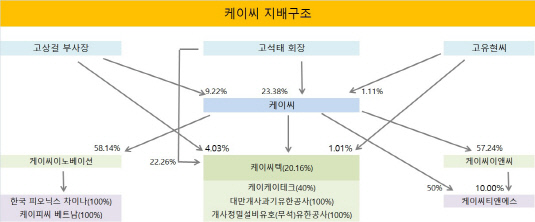

케이씨 - 역시.. 재무제표 상을 봤을 때 이렇게 싼 기업이 없다. 작년 대비해서도 영업이익이 상승하였고, 멀티플로 따졌을 때 3.43.. 문제는 아직도 주가는 저렴한거 같은데, 최근 너무 많이 올랐다. 그닥 주목을 받지는 못하는 업체라 당장 어떻게 주가가 오를지는 잘 모르겠다. 근데 싸긴 싸다..

엔에스 - 이 기업을 소개글을 올리고서 우연히 다음 날 상한가를 찍었다. 2차전지 장비주들이 다 그렇듯 매출액 대비해서 영업이익이 좋지 않고 최근 중국 일을 많이하면서 더 그런 현상을 보이는데 2분기는 확실히 실적이 개선되었다. 근데 이 기업 주가를 보면 항상 불안불안하다 뭔가..

아이씨디 - 잘 될줄 알았다. 컨센서스 대비해서는 영업이익이 소폭 감소했지만, 멀티플도 좋고.. 디스플레이 업계가 별로 좋지 않은데도 아주 훌륭한 실적을 보여줬다. 그리고 주가도 최근 많이 상승했다. 역시 좋은 기업은 알아보는 법..

티에스이 - 시총 2,000억밖에 안될 때 멍청하게 팔아버린 그 기업... 영업도 많이 갔는데 진짜.. 나는 아직 멀었다는걸 알게 해준 기업이다. 특히 주가로 보면, 딱히 급등은 많지 않았는데 천천히 조금씩 올라갔다. 무섭게. 앞으로도 잘되지 않을까. 현재도 멀티플 8정도인데, 너무 많이 올라서 나는 못사겠다...

덴티움 - 수출 비중이 높은 덴티움. 오스템임플란트한테 크게 밀린 탓인지, 경쟁사끼리 정 반대의 행보다. 오스템임플란트는 엄청난 어닝 서프라이즈를, 덴티움은 예상대로 영업이익 마이너스 성장... 아직 중국 리스크는 있어보인다.

제이앤티씨 - 2분기 실적이 증권사 컨센서스 대비해서 매우 적게 나왔다. 그래도 회사 탄탄하고 중국 의존도가 큰 기업치고는 선방했다고 생각하지만,.. 중국 리스크가 계속 존재하다보니 아직 주식에서는 주목도가 떨어진다.

다원시스 - 회사는 미래성장성도 좋아보이고 수주 잔고도 많고 매출액 / 영업이익이 계속 상승하는데 문제는 주가도 계속 상승해서 기업가치대비 싼걸 본적이 없다.

AP시스템 - 디스플레이 업계가 불황인데 선방하고 있는 중... 멀티플도 좋다.

이오테크닉스 - 작년 대비하여 대폭 실적 개선. 역시 반도체/디스플레이 레이저 공정장비에서 1등인 기업이다보니 실적대비하여 주가는 높은 편이라 보인다.

엘오티베큠 - 2017년의 영광을 재현할 수 있을까....? 요즘 발주가 좀 뜸한거 같은데... 그래도 멀티플은 8 수준이라 괜찮아보인다.

엘아이에스 - 작년 대비 영업이익 급상승했는데 주가는 그것에 따라가지 못해서 멀티플 6으로 매우 싸다. 분명 하반기 실적은 더 잘나올 것이라 예상되는데 최근 시작한 마스크 장비가 급하게 만들다보니 좀 삐그덕대는 것으로 보임... 그래도 올해는 분명히 좋다.

필옵틱스 - 2017년 이후 2년동안 적자만 내다가 2020년되서 흑자 전환. 디스플레이가 받쳐주는 와중에 2차전지 사업에 성공적으로 안착한 것으로 보인다. 이미 수주도 많이 받아놨고 삼성SDI, 삼성디스플레이가 다시 투자를 시작하면 더 많은 성장이 예상된다. 최근 급등했다가 쭉 빠져서 조정 좀 쌔게 받았다.

엠플러스 - 일은 굉장히 많아보이는데, 영업이익은 작년대비 -30%..... 최근 2차전지 테마로 급등했는데 앞으로의 행보는 과연...??

마치며...

블로그를 다시 시작한지 2달이 되었다.

복습을 위한 책 리뷰도 하고, 기업 소개도 하면서 나름 양질의 글을 써보려고 했는데

여러 분들에게 도움이 됐을지 모르겠다.

아직 주식 수준도 부족하고 글재주도 없어서 내가 생각하는 바를 잘 전달 못하지만

앞으로도 내가 영업 일을 하면서 방문하는 업체들을

내가 아는 한도내에서 잘 소개해보도록 하겠다.

대외비가 많다보니 모든 정보를 전달하지는 못하지만

뉘앙스로라도 전달을 최대한....ㅎㅎ

성투하시길 바란다!

P.S 현금 비중을 늘려야 할까...?

'습관 개선 > 투자 생활' 카테고리의 다른 글

| 미국 주식 산업 별 기업 검색 사이트 / 주식 투자 시 유용한 사이트 (0) | 2020.06.23 |

|---|

쿨피스랑

언제나 부담없이